المراحل التي يمر بها المبلغ عن أي مخالفة ضريبية أو تهرب ضريبي

جاء تأسيس الهيئة العامة للزكاة والدخل بالمملكة العربية السعودية، في خلال عام 1355هـ بهدف جباية الزكاة و تحصيل الضرائب من مستحقيها، وذلك اتباعا لكافة القوانين والأنظمة التي وضعت خصيصا من أجل هذا الأمر حتى تضمن توفير خدمات قيمة للمكلفين؛ لمساعدتهم على الوفاء بالقيام بكافة التزاماتهم، بالإضافة الى وجود متابعة مستمرة لهم ؛ وفي سبيل هذا الهدف تعمل الهيئة بشكل مستمر على نشر الوعي لدى المكلفين من أجل رفع درجة التزامهم، متعاونة مع جميع الهيئات والمنظمات سواء كانت إقليمية أو دولية، في الوقت نفسه فإن الهيئة تقوم بتمثيل المملكة العربية السعودية في كافة المحافل والمؤتمرات سواء في داخل المملكة أو خارجها في كافة الأمور التي تختص بها الهيئة.

المراحل التي يمر بها المبلغ عن أي مخالفة ضريبية أو تهرب ضريبي

ومن ضمن التوعية المستمرة التي تعمل الهيئة العامة للزكاة والدخل، على تقديمها للمواطن السعودي، فقد كشفت الهيئة عن المراحل الأربعة التي يمر بها المُبلّغ عند قيامه بالإبلاغ عن أي حالة تهرب ضريبي أو عن مخالفة ضريبية، وذلك من خلال حسابها الرسمي على موقع التغريدات “تويتر”.

ما هي رحلة المبلّغ في رفع بلاغات المخالفات الضريبية ؟

وكانت الهيئة العامة للزكاة والدخل، قد نشرت صورة توضح المراحل الأربعة التي تمر بها رحلة من يقوم بالإبلاغ في رفع بلاغات مخالفات أنظمة ولوائح الهيئة العامة للزكاة والدخل ومنح المكافآت الخاصة بهم ، وهي كالتالي:

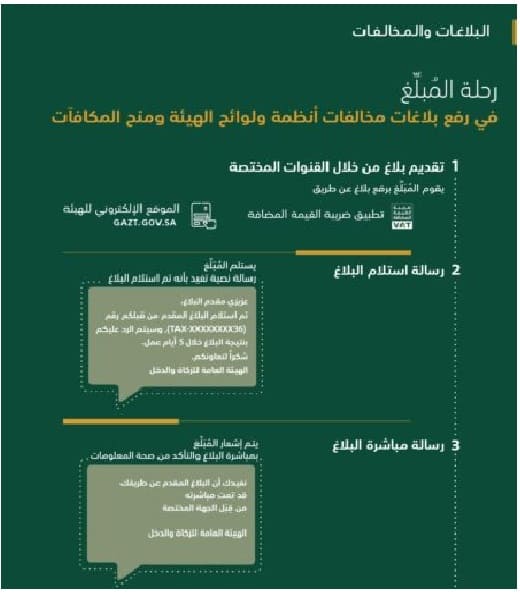

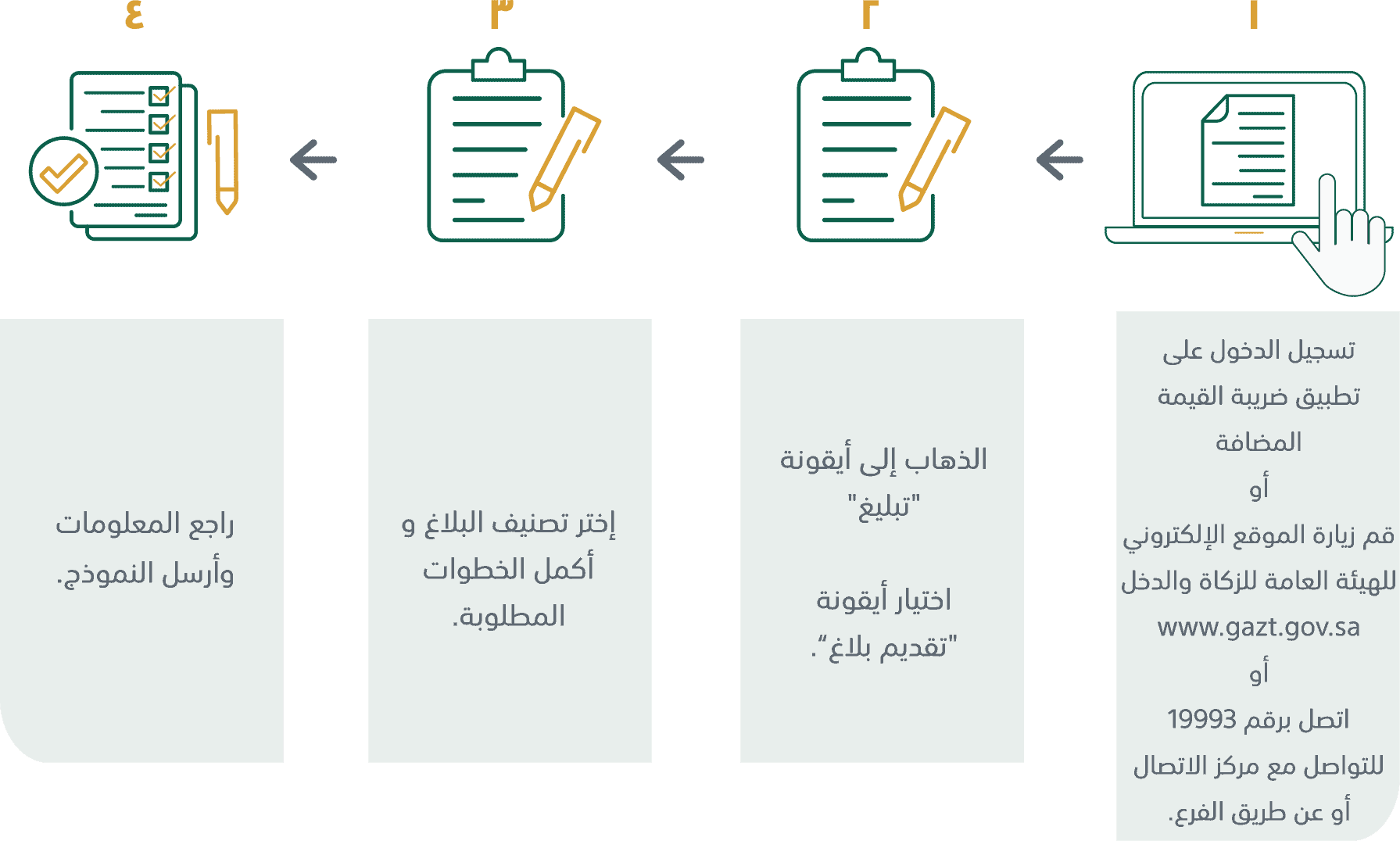

أولا : المرحلة الأولى: تقديم البلاغ

وفي هذه الخطوة يقوم فيها المبلغ بتقديم البلاغ ، عبر أي قناة من القنوات المختصة لذلك والتي سبق و أعلنتها الهيئة، حيث يقوم الشخص المُبلّغ ،برفع البلاغ من خلال :

- تطبيق ضريبة القيمة المضافة.

- الموقع الإلكتروني للهيئة العامة للزكاة والدخل.

مع تأكيد الهيئة على ضمان سرية كافة المعلومات و البيانات الخاصة بالشخص المبلغ عن أي مخالفة ضريبية.

ثانيا : المرحلة الثانية: رسالة استلام البلاغ

وفي هذه الخطوة يصل الى المبلغ رسالة نصية ، حتى تؤكد له بأنه قد تم استلام البلاغ الذي تقدم به الى الجهات المختصة .

ثالثا : المرحلة الثالثة: رسالة مباشرة البلاغ

وفي هذه الخطوة يتم مراسلة المُبلّغ مرة أخرى، برسالة تؤكد على البدء في مباشرة البلاغ الذي تقدم به، والتأكد من صحة المعلومات التي يتضمنها البلاغ .

رابعا : المرحلة الرابعة: رسالة إغلاق البلاغ

وفي هذه الخطوة يتم مراسلة المُبلّغ، بإغلاق البلاغ إما بالقبول و يمكن أن تتعرف على قيمة مكافأة الإبلاغ عن المخالفات الضريبية والحد الأقصى لها أو أنه قد تم رفض البلاغ .

ما هي الحالات التي يتم الإبلاغ فيها عن المخالفات الضريبية ؟

وقد حددت الهيئة العامة للزكاة والدخل من قبل، من خلال حسابها الرسمي على موقع التغريدات «تويتر» ، عن الحالات التي يجب القيام فيها بالإبلاغ عن أي مخالفة لنظام ضريبة القيمة المضافة، وهي كالتالي :

- في حالة عدم كتابة الرقم الضريبي ضمن بيانات الفاتورة

- في حالة عدم توضيح نوع السلع والخدمات المقدمة بصورة تفصيلية ضمن بيانات الفاتورة الضريبية.

- في حالة تحصيل ضريبة القيمة المضافة على المواطن في حالة المسكن الأول بما لا يزيد على 850 ألف ريال

- في حالة تحصيل ضريبة القيمة المضافة على المواطن في حالة التعليم الأهلي أو الرعاية الصحية الخاصة

- في حالة عدم كتابة التاريخ في الفاتورة الضريبية.

- في حالة احتساب ضريبة أقل أو أكثر من 15%.

- في حالة عدم كتابة عنوان المنشأة في الفاتورة الضريبية

- في حالة تحصيل الضريبة من قبل فرد أو منشأة غير مسجلة في ضريبة القيمة المضافة، وفقا للهيئة العامة للزكاة والدخل.

ولكن هل هناك يمكن أن يتم الإعفاء من الغرامات التي ترتبط بتقديم الإقرارات الضريبية ؟

وقد أجابت الهيئة العامة للزكاة والدخل عن هذا التساؤل، بأن معالجة الغرامات تتم بشكل تلقائي عن طريق الهيئة، وذلك في حالة واحدة يتم فيها التحقق من عملية سداد أصل الضريبة.

علما بأن مبادرة إلغاء الغرامات والإعفاء من العقوبات المالية لا تشمل إطلاقا الإعفاء من توقيع الغرامات التي ترتبط بتقديم إقرارات ضريبية والتي كان يجب تقديمها إلى الهيئة في الفترة التي تسبق تاريخ 21 يناير 2021 أو بعده، ومنها على سبيل المثال: إقرار ضريبة القيمة المضافة المستحق عن شهر ديسمبر من عام 2020 م، والذي يجب أن يتم تقديمه الى الهيئة العامة للزكاة و الدخل قبل نهاية 31 يناير 2021 م.

كما أوضحت الهيئة العامة للزكاة والدخل أن مبادرة إلغاء الغرامات والإعفاء من العقوبات المالية لا تشتمل أيضا الإعفاء من بقية الغرامات والتي تختلف عن تلك المرتبطة بالإقرارات، ومنها على سبيل المثال : غرامة خاصة بالتأخر في عملية التسجيل، أو غرامة عن عدم إصدار فاتورة ضريبية بالطريقة الصحيحة، أو غرامة عن عدم شمول غرامات عن التهرب الضريبي.

تعليقات