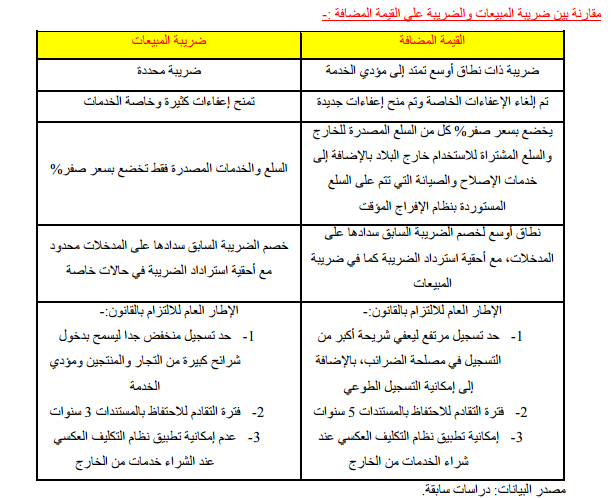

الفرق بين الضريبة العامة وضريبة القيمة المضافة

الفرق بين الضريبة العامة وضريبة القيمة المضافة. هما نوعان من الضرائب التي تفرضها الحكومات لتحقيق إيراداتها، لكنهما تختلفان في الأساسيات.

الفرق بين الضريبة العامة وضريبة القيمة المضافة

1. الضريبة العامة:

– التعريف: الضريبة العامة هي ضريبة تفرض على دخل الأفراد والشركات.

– نطاق التطبيق: تفرض عادةً على مجموعة واسعة من الأنشطة، بما في ذلك الدخل الفردي ودخل الشركات والأرباح.

– الهدف: تهدف إلى تحقيق إيرادات للدولة من خلال فرض ضريبة مباشرة على الدخل المكتسب.

– التأثير: تؤثر بشكل مباشر على الأفراد والشركات التي تحقق دخلاً.

ضريبة القيمة المضافة

2. ضريبة القيمة المضافة (VAT):

– التعريف: ضريبة القيمة المضافة هي ضريبة غير مباشرة تُفرض على استهلاك السلع والخدمات.

– نطاق التطبيق: تفرض على مراحل متعددة من الإنتاج والتوزيع، حيث يتم فرضها على القيمة المضافة في كل مرحلة من مراحل سلسلة التوريد.

– الهدف: تهدف إلى تحقيق إيرادات من خلال فرض ضريبة على استهلاك السلع والخدمات، بحيث يتحملها المستهلك النهائي.

– التأثير: تؤثر بشكل غير مباشر على المستهلكين النهائيين، حيث تكون مضمّنة في سعر البيع للسلع والخدمات.

ملخص الفرق بين انواع الضريبة

باختصار، الضريبة العامة تفرض على الدخل والأرباح، بينما ضريبة القيمة المضافة تفرض على استهلاك السلع والخدمات وتُحسب على القيمة المضافة في كل مرحلة من مراحل الإنتاج والتوزيع.

تفاصيل الفرق بين الضريبة العامة والقيمة المضافة

تفاصيل الفرق بين الضريبة العامة والقيمة المضافة

هنا مزيد من التفاصيل حول كل من الضريبة العامة وضريبة القيمة المضافة:

الضريبة العامة:

1. أنواع الضريبة العامة:

– ضريبة الدخل: تُفرض على الأفراد والشركات بناءً على الدخل المكتسب. تتضمن الضرائب على الأجور، الرواتب، أرباح الأعمال، والفوائد، والأرباح الرأسمالية.

– ضريبة الشركات: تُفرض على أرباح الشركات بعد خصم المصروفات والنفقات.

2. حساب الضريبة:

– تُحسب بناءً على نسبة مئوية من الدخل أو الأرباح. تختلف النسبة حسب الدولة ومستوى الدخل.

– قد تكون تصاعدية، أي تزيد نسبة الضريبة مع زيادة الدخل، أو تنازلية، أو ثابتة.

3. الآثار الاجتماعية والاقتصادية:

– تؤثر على قدرة الأفراد والشركات على الادخار والاستثمار.

– تلعب دورًا في إعادة توزيع الثروة داخل المجتمع.

ضريبة القيمة المضافة (VAT):

1. كيفية التطبيق:

– تُفرض في كل مرحلة من مراحل سلسلة التوريد: من الإنتاج إلى التوزيع إلى البيع النهائي.

– يتم تحميل المستهلك النهائي العبء الضريبي الكامل، حيث يكون سعر السلعة أو الخدمة مشمولًا بالضريبة.

2. حساب الضريبة:

– تُحسب كنسبة مئوية من سعر البيع النهائي.

– تُضاف على كل عملية بيع ويتم حسابها بناءً على القيمة المضافة في كل مرحلة. على سبيل المثال، إذا كانت نسبة الضريبة 10% وسعر المنتج النهائي هو 100 دولار، فإن الضريبة تكون 10 دولارات.

3. آليات الاسترداد والخصم:

– يمكن للشركات أن تسترد ضريبة القيمة المضافة المدفوعة على مشترياتهم من السلع والخدمات.

– تُعفى بعض السلع والخدمات الأساسية من ضريبة القيمة المضافة في بعض الدول لتقليل العبء على المستهلكين.

أمثلة على الفرق بينهما

– الدخل الشخصي: إذا كان لديك دخل شخصي قدره 50,000 دولار سنويًا، قد تُفرض عليه ضريبة دخل بنسبة معينة (مثلاً 20%)، مما يعني أنك ستدفع 10,000 دولار كضريبة دخل.

– شراء السلع: إذا اشتريت منتجًا بقيمة 100 دولار، وكان معدل ضريبة القيمة المضافة 10%، ستدفع 10 دولارات كضريبة، ليصبح المجموع 110 دولارات.

الفوائد والتحديات:

– الضريبة العامة:

– الفوائد: تسهم بشكل مباشر في إيرادات الحكومة، تساعد في إعادة توزيع الدخل.

– التحديات: قد تؤثر سلبًا على الاستهلاك والاستثمار إذا كانت نسبتها مرتفعة.

– ضريبة القيمة المضافة:

– الفوائد: توفر إيرادات مستدامة للحكومة، أقل تأثيرًا على سلوك الادخار والاستثمار.

– التحديات: قد تؤدي إلى ارتفاع الأسعار، مما يزيد من العبء على المستهلكين النهائيين.

هذه النظرة التفصيلية تساعد في فهم الفروقات الجوهرية بين الضريبتين وكيفية تأثير كل منهما على الأفراد والشركات والمجتمع بشكل عام.

تعليقات